Ingxelo yeMarike yoPhahla lweNsimbi ka-2026-2030: INtshona Yurophu ikhokela iMarike ngo-2025; I-Asia Pacific Kulindeleke ukuba ibe yiNkokeli yoKhulo lweXesha elizayo. Iqhutywa kukwanda kwemfuno yezisombululo zophahla ezizinzileyo nezihlala ixesha elide, ukwanda komsebenzi wokuhlaziya, kunye neetekhnoloji zokugquma eziphambili, imakethi yophahla lwentsimbi ikulungele ukukhula okukhulu.

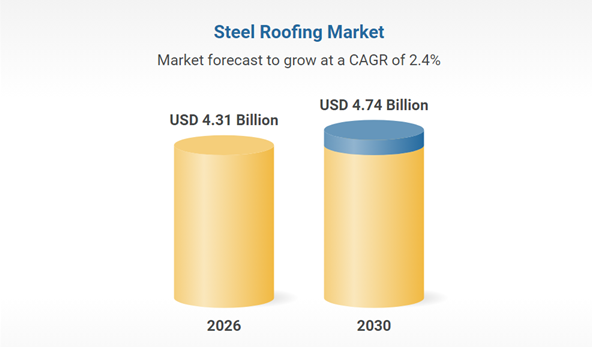

Imarike yophahla lwentsimbi ibonisa ukukhula okuzinzileyo, okuqikelelwa ukuba iza kukhula ukusuka kwi-US $ 4.2 yeebhiliyoni ngo-2025 ukuya kwi-US $ 4.31 yeebhiliyoni ngo-2026, nto leyo emele izinga lokukhula lonyaka elihlanganisiweyo (CAGR) le-2.6%. Izinto eziphambili ezibangela oku kukhula ziquka imfuno eqhubekayo yezinto zemveli ezigayiweyo, ukwanda komsebenzi wokwakha, kunye neenkqubo zemveliso ezingabizi kakhulu. Njengoko imarike ikhula, imfuno yezisombululo zophahla ezihlala ixesha elide nayo iyanda.

I. Icala leMfuno: Amacandelo eMveli azinza, Amava aPhumayo aQhubekela phambili

Amacandelo Emveli: Ulwakhiwo kunye neeMoto Zisaqhubeka Ziyinkxaso Ephambili

Icandelo Lokwakha

I-“Vision 2030” yaseSaudi Arabia iqhubele phambili utyalo-mali lweziseko zophuhliso oluyi-4.13 trillion, apho imakethi yokwakha yaseSaudi Arabia ifikelela kwi-$74.1 billion ngo-2025. Kuqikelelwa ukuba iza kukhula ngesantya sonyaka se-5.4% kwiminyaka emihlanu ezayo, nto leyo ekhokelela ekwandeni okuqhubekayo kwemfuno yamacwecwe entsimbi agqunywe njengezinto zokuhombisa udonga lwangaphandle.

Icandelo leeMoto

Imveliso yehlabathi yezithuthi ezintsha zamandla kulindeleke ukuba idlule kwiiyunithi ezingama-20 ezigidi ngo-2025, nto leyo ebangela ukwanda kwemfuno yeeshiti zentsimbi ezigayiweyo ezinamandla aphezulu. Umzekelo, iishiti zentsimbi ezigayiweyo ezinamandla aphezulu ezinamandla angama-600MPa nangaphezulu sele zisetyenziswa ngobuninzi kwiibhokisi zebhetri, kwaye intsimbi ye-duplex ye-1180MPa-grade ifikelele ekunciphiseni ubunzima beemoto ngama-20%.

Amacandelo Akhulayo: Izakhiwo ze-Photovoltaics kunye neZakhiwo eziLuhlaza Ziba ngabaqhubi abatsha bokukhula

Ukufakelwa kwe-photovoltaic okutsha kuqhuba imfuno yezakhiwo ezixhasayo ezigqunywe yi-zinc-aluminium-magnesium (ZM). Iishiti zentsimbi ezigqunywe ngetyuwa ezinovavanyo lokutshiza ityuwa lweeyure ezingama-2000 ziye zaba lolona khetho lukhethwayo, kunye nemfuno eyanda ngama-200% unyaka nonyaka ngo-2023. Isakhiwo esiluhlaza siqhuba ukusetyenziswa kweeshiti zentsimbi ezigqunywe nge-galvanized ezimelana nokugqwala kwizakhiwo zokuhlala ezakhiwe ngentsimbi, kunye nenani lezakhiwo zokuhlala ezakhiwe ngentsimbi kummandla we-Yangtze River Delta kulindeleke ukuba linyuke liye kuma-25% ngo-2025.

II. Ubuchwepheshe: Ukwenziwa Kwemveliso Okuluhlaza Nobukrelekrele Kuqhubela Ukuphuculwa Kwemizi-mveliso

Iinkqubo Eziluhlaza Zithatha Indawo Yeteknoloji Yendabuko

Izinga lokungena kwetekhnoloji yokudlulisa i-chromium engenazo i-chromium liza kufikelela kwi-65% ngo-2025, lithathe indawo ye-hexavalent chromium ukuze ihlangabezane nomyalelo we-EU RoHS; iingubo ze-zinc-aluminium-magnesium zinciphisa ubukhulu be-zinc maleko nge-30% kwaye ziphindeke kabini ixesha lokuphila.

Inkqubo yokuvuselela i-asidi yenkunkuma evaliweyo ifikelela ekusetyenzisweni kwakhona kwesisombululo sokucola nge-100%, inciphisa iindleko zokusingqongileyo ngetoni nganye yentsimbi ngama-yuan angama-80. Amashishini aphambili afana nesiseko sikaBaosteel sikaZhanjiang abone ukwehla kwama-30% kwimveliso ye-VOC xa kuthelekiswa nowama-2020.

Imveliso Ekrelekrele Iphucula Ukusebenza Kakuhle

Iinkqubo zombono ze-AI zijonga ukufana kwengubo ngexesha langempela, zifikelela kwinqanaba lokuchaneka kokuchonga iziphene le-99.2%; iifektri ezimbini zedijithali ziqikelela ukuba imbiza ye-zinc ityibilika iiyure ezingama-48 kwangaphambili, nto leyo enciphisa ilahleko yexesha lokungasebenzi. Emva kokusetyenziswa kwisiseko seBaowu, ukusetyenziswa kwamandla ngetoni yentsimbi kwehle nge-12%, kwaye ukusetyenziswa kwe-zinc kwehle nge-4.7%.

III. Uthotho lweeNkonzo: I-China ilawula ukuthunyelwa kwamanye amazwe, ukuhanjiswa kweemveliso kwiindawo ezithile kuyakhawuleza

Inzuzo yokuthunyelwa kwamanye amazwe kweTshayina iyaqhubeka, kodwa ijongene noxinzelelo lotshintsho

Ngowama-2025, ukuthunyelwa kwamanye amazwe kwe-China ngamashiti esinyithi agqunywe nge-coated kwadlula kwiitoni ezingama-21 ezigidi, kunye ne-Southeast Asia kunye ne-Middle East njengeemarike eziphambili. Ukungeniswa kwe-Saudi Arabia kufikelele kwiitoni ezingama-677,000 (ukwanda kwe-44.82%) unyaka nonyaka.

Ixabiso eliqhelekileyo lokuthumela ngaphandle laliphantsi koxinzelelo, lehla laya kwi-$629.49/toni ngoNovemba ka-2025 (ukwehla ngama-80% ukususela ekuqaleni kuka-2023), nto leyo eyanyanzela iinkampani ukuba zitshintshe ukusuka “kukhuphiswano lwamaxabiso” ukuya “kukhuphiswano lwexabiso.”

Ulwakhiwo lweZakhono zeNgingqi lujongene nemiqobo yoRhwebo

Irhafu yekhabhoni ye-CBAM ye-EU inokunyusa iindleko zokuthumela ngaphandle nge-8%-12%, nto leyo ebangela ukuba iinkampani zaseTshayina zikhawulezise ukwakhiwa kwefektri kuMzantsi-mpuma we-Asia nakuMbindi Mpuma (njengomgca wemveliso waseMalaysia waseBaosteel), zenze imodeli "yophando nophuhliso lwaseTshayina + yokuvelisa kwamanye amazwe".

Amandla amatsha okufaka igesi kwiimarike ezisakhasayo ezifana neIndiya neTurkey anokuchaphazela isabelo seTshayina sokuthumela ngaphandle. Iinkampani kufuneka zidibanise isabelo sazo semarike esikumgangatho ophezulu ngokuphucula ubuchwepheshe (njengeeshiti zentsimbi eziqinisiweyo ezinamandla aphezulu).

Ixesha lokuthumela: Matshi-30-2026